Quem não conhece o famoso ditado “Depois da tempestade vem a bonança”? Pois é! Após um período de adversidades para os donos de bares e restaurantes, em março de 2022, surgiu uma luz no fim do túnel: a alíquota zero do PERSE.

Para quem ainda não sabe, o Perse (Programa Emergencial de Retomada do Setor de Eventos) prevê a possibilidade de os estabelecimentos não pagarem quatro importantes tributos federais (PIS, COFINS, IRPJ e CSLL) até fevereiro de 2027.

Todos nós sabemos que os Bares e Restaurantes sofreram muito durante a pandemia com as restrições impostas pelo poder público.

Queda de faturamento, endividamento alto e pagamentos em atraso de impostos e fornecedores foram situações comuns naquele período e persistem até hoje para muitos estabelecimentos que ainda não se recuperaram completamente dos efeitos devastadores do período de restrições.

Como forma de amenizar os problemas causados pela pandemia, foi criado o Perse para ajudar o setor de eventos a se reerguer.

Porém, nem tudo são flores.

Desde a criação do benefício, em março de 2022, há muita discussão jurídica em torno do assunto.

As normas que regem e regulamentam o benefício são atualizadas com frequência e é importante estar atento às alterações para que o benefício não se torne um problema.

Sabemos que muitos empresários desconheciam essa excelente oportunidade e estão perdendo a chance de aproveitar o benefício criado para aumentar seu caixa, economizando nos impostos.

Nesse post, você vai saber tudo o que precisa para se beneficiar da alíquota zero a partir de agora.

Já adianto: se a sua empresa não cumprir todos os requisitos da lei, será necessário estudar a viabilidade do ajuizamento de uma ação judicial.

Conteúdo do Post

Saiba quais são os requisitos necessários para o seu bar ou restaurante zerar a alíquota.

O Programa Emergencial de Retomada do Setor de Eventos (PERSE) foi criado pela Lei nº 14.148 de 3 de maio de 2021, com o objetivo de socorrer o setor de eventos que sofreu com as restrições impostas poder público na pandemia

Os principais benefícios presentes na Lei do Perse são:

a) Redução a 0% (zero por cento), pelo prazo de 60 meses, as alíquotas dos tributos PIS, COFINS, Contribuição Social Sobre o Lucro Líquido (CSLL) e Imposto sobre a Renda de Pessoas Jurídicas (IRPJ)

b) Parcelamento de débitos tributários federais com descontos de até 100% de juros, multas e encargos, com entrada reduzida e até 145 meses para realizar o pagamento.

Entretanto, quando da publicação da lei em 3 de maio de 2021, o artigo que fazia a previsão de redução a 0% da alíquota de PIS, COFINS, IRPJ e CSLL foi vetado pelo presidente.

Pouco menos de um ano depois, o veto foi derrubado pelo Congresso Nacional, em 18 de março de 2022.

Até então, o benefício vigente da Lei do Perse era o parcelamento de débitos tributários federais, que se encerrou-se em 30 de dezembro de 2022.

Somente a partir de março de 2022, é que foi possível iniciar com o zeramento da alíquota dos impostos PIS, COFINS, IRPJ e CSLL.

Porém, não é qualquer pessoa jurídica que pode usufruir dos benefícios previstos na lei do Perse.

Para ter acesso ao benefício é necessário que se preencha as seguintes condições:

- Ter cadastro regular no Cadastur em 18 de março de 2022;

- Exercer atividade com o CNAE: 5611-2/01 – Restaurantes e Similares

- A empresa deve ser tributada no regime do Lucro Real ou do Lucro Presumido;

- Apenas a receita relacionada a atividade econômica (CNAE) pode ter a alíquota zerada.

É importante destacar que os requisitos apresentados acima são os que estão previstos na Lei do Perse e nas normas da Receita Federal.

Mas há argumentos para discussão de todos eles no judiciário.

Porém, nesse primeiro momento, vamos nos ater ao que diz a lei e as normas de Receita Federal, sem entrar em discussões jurídicas mais aprofundadas.

O que é Cadastur e por que eu preciso ter?

O Cadastro de Prestadores de Serviços Turísticos (CADASTUR) é o cadastro de pessoas físicas e jurídicas que atuam no setor turístico com o objetivo de promover o ordenamento, a formalização e a legalização dos prestadores de serviços turísticos no Brasil.

A lei que instituiu o Perse definiu quais são as pessoas jurídicas pertencentes ao setor de eventos.

Os bares e restaurantes são considerados integrantes do setor de eventos quando são prestadores de serviços turísticos, ou seja, realizam a inscrição no Cadastur.

A definição legal de prestadores de serviços turísticas foi retirada da Lei de Política Nacional de Turismo.

A lei do Perse não limitou o acesso ao programa a data de ingresso no Cadastur, porém a portaria – ainda vamos falar dela – que listou as atividades (CNAE) que poderiam se beneficiar do PERSE inovou ao determinar que somente os estabelecimentos com cadastro regular no Cadastur em 18 de março de 2022 poderiam se beneficiar da alíquota zero.

Embora essa determinação seja objeto de discussão no judiciário, a recomendação é que o estabelecimento se inscreva no Cadastur o quanto antes. Clique aqui para se inscrever.

Quais os CNAEs podem aderir ao Perse?

O outro requisito previsto na lei do Perse é a atividade exercida pela empresa.

A lei delegou ao Ministério da Economia a publicação dos códigos Classificação Nacional de Atividades Econômicas (CNAE) que se enquadram na definição do setor de eventos.

A escolha de um CNAE é obrigatória para todas as pessoas jurídicas. Sem a determinação de um CNAE, não é possível a obtenção de um CNPJ.

Atualmente, de acordo com a Portaria do ME nº 11.266/2022, apenas os estabelecimentos que exercem a atividade “Restaurantes e Similares (Cód. 5611-2/01) podem usufruir do benefício.

Até o final de 2022, outros três importantes CNAEs, normalmente utilizados por bares e restaurantes, também faziam parte da lista.

Porém, a Portaria reduziu de 88 para 38 atividades e excluiu os seguintes CNAEs relacionados ao setor:

Por se tratar de uma alteração sem lógica e respaldo legal, os estabelecimentos que utilizam os CNAEs excluídos como receita podem recorrer ao judiciário em busca de seus direitos.

Empresas tributadas no regime do Lucro Real e do Lucro Presumido

Desde que a alíquota zero iniciou a sua vigência, em 18 de março de 2022, esse um dos pontos que trazem mais dúvidas e apreensão aos empresários.

Isso porque, grande parte dos bares e restaurantes, são tributados na sistemática do Simples Nacional.

Porém, dentre as polêmicas da Lei do Perse essa é, de certa forma, a que traz menos discussão jurídica.

A Receita Federal (RFB), por meio da Instrução Normativa (IN) nº 2.114 de 31 de outubro de 2022, que dispõe sobre a aplicação do benefício fiscal da Alíquota Zero, descartou a aplicação do benefício às empresas tributadas no Simples Nacional.

Limitação quanto a Atividade econômica exercida

O mesmo documento editado pela RFB também trouxe a previsão de que, apenas a receita relacionada a atividade econômica listada na Portaria da Ministério da Economia pode ter a alíquota zerada.

Na prática, quer dizer que, um estabelecimento que, além de restaurante tenha outras atividades, vai poder zerar apenas a alíquota da atividade de Restaurantes e Similares.

Portanto, um restaurante oferece estacionamento pago aos seus clientes, poderá zerar apenas a alíquota da receita do restaurante.

Minha empresa atende aos requisitos. Posso zerar a alíquota?

Para que o estabelecimento zere a alíquota sem a necessidade de decisão judicial, precisará, obrigatoriamente, de I) cadastro regular no Cadastur em 18 de março de 2022; II) exercer atividade com o CNAE de Restaurantes e Similares; e, III) ser tributada no regime do Lucro Real ou do Lucro Presumido.

Preenchendo todos esses três requisitos, o estabelecimento pode zerar a alíquota da receita advinda da atividade classificada como “Restaurantes e Similares”.

Agora, se a sua empresa não atende aos requisitos, não zere a alíquota dos impostos por conta própria. É uma operação muita arriscada e que pode causar muitos problemas no futuro.

É importante esclarecer que, o fato da Receita Federal ter criado um código específico para o lançamento contábil de alíquota zero para o PERSE (CST 06 – Cód. 920), não pode ser interpretado como uma autorização para zerar as alíquotas.

O código deve ser usado por quem atende aos requisitos da lei. Isso porque a Receita Federal tem o prazo de 5 anos para checar e homologar o lançamento contábil do contribuinte.

Se a empresa zerar a alíquota e for constatado que não houve o preenchimento dos requisitos, a Receita Federal vai efetuar o lançamento do imposto corrigido monetariamente, aplicar multa de ofício de 75% do valor do imposto (no mínimo) e aplicar juros moratórios de 0,33% ao dia, limitado a 20%.

Portanto, se a sua empresa não atende todos os requisitos, a única forma de zerar a alíquota com segurança é por meio de decisão judicial.

Minha empresa não atende aos requisitos. O que devo fazer?

Caso o seu estabelecimento não preencha algum dos requisitos previsto nas normas que regulamentam o benefício, é importante que se faça uma análise jurídica do seu caso para avaliar a viabilidade de uma ação judicial.

O nosso escritório está em contato direto e frequente com os empresários do setor, por isso, sabemos quais são os quatro principais cenários de descumprimento das normas.

CENÁRIO 1: A empresa não tinha Cadastur regular em 18 de março de 2022.

São poucos os estabelecimentos que são cadastrados no Cadastur. A maioria desconhecia a existência do programa até a exigência prevista na Lei do Perse.

O Cadastur, como dito, é um cadastro gratuito e facultativo para bares e restaurantes. Por meio desse cadastro, o estabelecimento passa a ser considerado um prestador de serviço turístico.

Porém, embora a norma exige o cadastro regular em 18 de março de 2022, o fato de a empresa não ter um simples cadastro, não quer dizer que não sofreu prejuízo durante a pandemia.

Portanto, mesmo não possuindo o cadastro, a atividade foi impactada com as medidas sanitárias que determinaram a interdição parcial ou total das atividades.

Dessa forma, o fato de se exigir o cadastro já levanta uma discussão jurídica. Mas, além disso, a exigência do Cadastur em data específica viola a isonomia tributária, a livre concorrência e o próprio propósito da Lei de compensar os bares e restaurantes pelas restrições durante a pandemia.

CENÁRIO 2: A minha empresa está no Simples Nacional e não tem CADASTUR regular em 18 de março de 2022. O que devo fazer?

Nesse caso, estamos falando do descumprimento de dois requisitos: Cadastur regular e regime de tributação.

Há argumentos para se pleitear que empresas do Simples Nacional tenham acesso ao benefício, sem necessidade de mudança de regime.

Entretanto, essa questão tem sido aceita em menor grau pelo Poder Judiciário.

Isso porque, o Simples Nacional é um regime tributário especial e, por isso, não permite a convivência com outros incentivos fiscais. (Art. 24, § 1º da LC 123/2006).

Porém, não recomendamos que se faça a mudança de regime para se beneficiar da alíquota zero, sem que haja a garantia que será possível usufruir do benefício.

Por isso, nesse caso, o caminho é recorrer ao judiciário para pedir ao juiz o afastamento da necessidade de cadastro regular no Cadastur em 18 de março de 2022, de modo a permitir que se faça a mudança de regime, com segurança.

Mas aí surge uma outra situação: a opção pelo Simples Nacional é definitiva por todo o ano-calendário. (Art. 16 da LC 123/2006).

Nesse caso, também é feito o pedido para que a empresa mude de regime, assim que haja decisão afastando a exigência de inscrição regular no Cadastur em 18/03/2022.

CENÁRIO 3: A minha empresa está no Simples Nacional e tem CADASTUR regular em 18 de março de 2022. Posso zerar as alíquotas?

Agora, há o descumprimento de somente um requisito: o regime de tributação.

Da mesma forma, como já dito, há argumentos para se pleitear que empresas do Simples Nacional tenham acesso ao benefício, sem necessidade de mudança de regime.

Entretanto, essa questão tem sido aceita em menor grau pelo Poder Judiciário. Isso porque, o Simples Nacional é um regime tributário especial e, por isso, não permite a convivência com outros incentivos fiscais. (Art. 24, § 1º da LC 123/2006).

Para resolver essa situação e usufruir do benefício, basta mudar de regime.

Nessa situação, para que a empresa tenha acesso à alíquota zero desde já, é necessário o ajuizamento de uma ação com pedido para que a empresa mude de regime durante o ano-calendário vigente.

CENÁRIO 4: O meu estabelecimento fatura por meio de outra(s) atividade(s) que não seja de Restaurantes e Similares (CNAE 5611-2/01). Não posso zerar a alíquota?

Em princípio, apenas a receita proveniente da atividade de “Restaurantes e Similares” pode ter a alíquota zerada de PIS, COFINS, IRPJ e CSLL.

Entretanto, essa determinação não está prevista na Lei do Perse e a regra surgiu de documento editado pela Receita Federal (IN 2.114).

Dessa forma, caso o estabelecimento tenha outras receitas, é possível a discussão judicial, mas é necessário analisar o caso concreto.

Como o judiciário está decidindo?

Acredito que agora você está convencido que estamos diante de uma grande oportunidade de economizar muito dinheiro.

Não há dúvida que a alíquota zero significa mais dinheiro para os empresários e menor arrecadação para o Governo. Por isso, inicia-se uma disputa: de um lado, o empresário querendo ter acesso ao benefício e, do outro, o governo querendo restringir o benefício.

Dessa disputa, surgem diversas discussões jurídicas que são levadas ao judiciário que tem o dever de dar a palavra final. Os principais cenários de discussão jurídica foram apresentados nas linhas acima.

Porém, a qualquer momento, pode surgir uma nova discussão jurídica. Por isso, estar atualizado sobre o tema é essencial para que a alíquota zero não se torne um problema para os empresários.

Lembrando que os principais tópicos que geram demanda judicial são:

- A exigência de cadastro regular no CADASTUR em 18/03/2022

- Exercer atividade (CNAE) compatível

- Estar fora do regime do Simples Nacional, ou seja, ser tributado sobre o regime do Lucro Real ou Presumido.

Como dito, o benefício da alíquota zero está vigente desde março de 2022. Desde então, o nosso escritório já obteve decisões liminares e sentença favorável em ações que propomos em busca do benefício aos bares e restaurantes.

Vamos destacar algumas dessas decisões favoráveis que obtivemos:

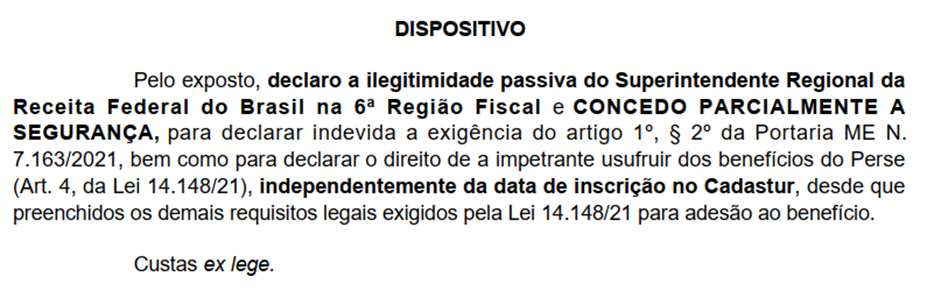

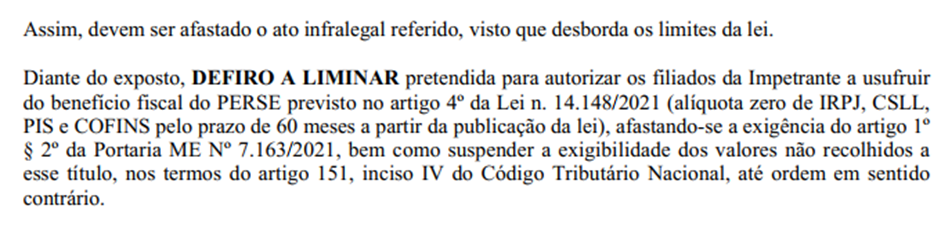

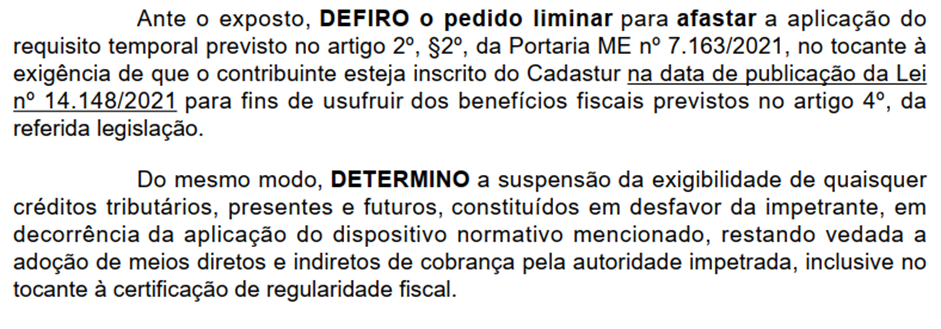

- Sentença garantindo o direito do restaurante se beneficiar da alíquota mesmo com a inscrição no Cadastur posterior a 18/03/2022.

- Liminar garantindo o direito do restaurante de não pagar PIS, COFINS, IRPJ e CSLL

- Liminar para empresa do Simples Nacional garantindo o direito de usufruir do benefício, a partir da mudança de regime e independentemente da data em que inscrito no Cadastur.

Já entendi que a alíquota zero é uma grande oportunidade. Mas qual o valor da economia?

A economia gerada vai depender do faturamento e do regime de tributação da empresa.

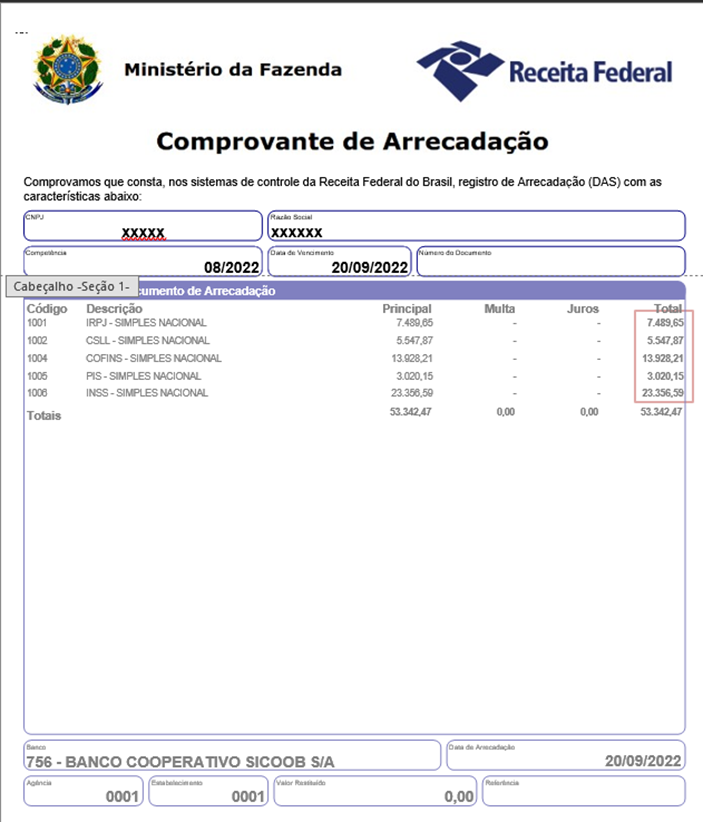

Como sabemos, o recolhimento de PIS e COFINS é feito mensalmente, enquanto o pagamento de IRPJ e a CSLL é feito trimestralmente.

Perceba como zerar a alíquota de PIS, COFINS, IRPJ e CSLL significa que estabelecimento vai aumentar o seu caixa expressivamente.

Inicialmente, o valor do imposto a ser pago por esse restaurante seria de R$ 53.342,47. Com a alíquota de PIS, COFINS, IRPJ e CSLL zeradas, o estabelecimento vai economizar R$ 29.985,88! Com isso, o valor da DARF a ser paga não será de R$ 53.342,47 e sim de R$ 23.356,59.

Já imaginou essa economia mensalmente até 2027? É ou não é uma excelente oportunidade?

A resposta do Judiciário demora? Eu preciso esperar o término da ação para ter acesso ao benefício?

Nós sabemos que o momento é de recuperação para os bares e restaurantes. Por isso, não basta ter o benefício da alíquota zero, é importante que seja rápido.

Por isso, em nossas ações, fazemos um pedido liminar para que a empresa posso se beneficiar da alíquota zero desde já.

Para quem não sabe, o pedido liminar nada mais é do que um pedido feito para que o juiz, antes de seguir os trâmites normais do processo, dê uma decisão beneficiando a parte para que não seja necessário aguardar até o fim do processo para ter uma resposta do Judiciário.

Como demonstrado no tópico anterior, já tivemos decisões favoráveis. Com isso, muitos restaurantes já estão se beneficiando da alíquota zero por meio de decisão judicial.

Uma dúvida recorrente que recebemos é: quanto tempo demora para o juiz analisar a liminar?

Não podemos afirmar o tempo que vai demorar, mas podemos garantir que as liminares são analisadas pelo judiciário com prioridade.

Embora não seja uma regra, em menos de 15 dias, após a distribuição da ação, é muito provável que haja decisão proferida.

O nosso escritório tem o cuidado e o compromisso de, assim que a ação é distribuída, nossa equipe entra em contato com a secretaria para avisar que há pedido liminar a ser analisado e pedimos que o processo vá para a análise do juiz.

Quando o processo está com o juiz, nós entramos em contato no gabinete para despachar com o juiz e explicar a situação em busca de uma decisão rápida e favorável.

Na prática, o que acontece se o juiz concede a liminar?

Com a concessão da liminar o Poder Judiciário está autorizando que o estabelecimento deixe de recolher os quatro tributos federais (PIS, COFINS, IRPJ e CSLL), sem o risco de sofrer qualquer punição.

Porém, é importante esclarecer que a decisão liminar é uma decisão provisória e, por ser uma decisão provisória, a liminar pode ser mantida na sentença ou, caso o juiz se convença do contrário, ela pode ser revogada.

Se a liminar cair (for revogada), o imposto não recolhido durante a vigência da liminar deve ser pago pelo contribuinte.

Porém, é importante destacar que, caso isso aconteça, o contribuinte vai pagar apenas o imposto devido, sem a cobrança de juros e multa.

Em princípio, esse fato pode assustar, mas é importante mostrar que tem alternativas interessantes para que, uma eventual cassação da liminar, não prejudique a empresa.

Ganhei a liminar! E agora?

Quando a liminar é concedida, o estabelecimento não precisa mais recolher os tributos. Porém, como explicado acima, a liminar é uma decisão provisória que pode ser mantida ou revogada.

Se for revogada, o valor não recolhido deve ser pago. Porém, sem a incidência de juros e multas.

Em caso de concessão da liminar, ao contribuinte, são apresentadas duas opções:

1ª – Não pagar o imposto e utilizar o valor referente para distribuição entre os sócios ou outros gastos.

2ª – Reservar, em algum investimento, o valor que deveria ser pago para o caso de a decisão ser cassada.

A decisão de qual caminho seguir cabe exclusivamente ao empresário. Entretanto, o que percebemos é o seguinte:

Os empresários que optam em não pagar o imposto, normalmente, estão em situação financeira delicada. Muitas vezes já não estão pagando o imposto e preferem utilizar o valor em outras gastos para dar fôlego ao negócio.

Nesse caso, o empresário corre um “risco calculado”. Ele sabe da possibilidade de cobrança do imposto futuramente, mas opta em seguir a decisão liminar para ganhar fôlego.

Já os empresários que optam em reservar o valor, preferem a segurança de, caso a liminar caia, utilizarem o valor investido para realizar o pagamento e ainda aproveitam o rendimento do investimento.

Nesse caso, em eventual cassação da liminar, o empresário saca o dinheiro do investimento, paga o imposto devido e os rendimentos do investimento são investidos na empresa.

Mas e se o juiz não conceder a liminar?

Em caso de indeferimento da liminar, o primeiro passo é apresentar um recurso destinado ao Tribunal com o intuito de reverter a decisão.

Você sabe que, sem uma decisão judicial favorável, não recomendamos deixar de pagar os impostos.

Porém, uma saída segura é fazer o depósito judicial do valor do tributo.

Isso porque o depósito judicial suspende a possibilidade de o governo exigir o tributo. Dessa forma, com o pagamento do valor em conta judicial, o contribuinte pode aguardar o julgamento definitivo do processo.

Em caso de decisão favorável, basta requerer ao juiz a expedição do alvará para o saque de todo o valor depositado durante o processo, acrescido da correção monetária.

É uma alternativa muito interessante.

Com isso, mesmo sem a decisão liminar, o contribuinte terá acesso ao montante sem a necessidade do ajuizamento de uma nova ação judicial para requerer a recuperação dos valores pagos indevidamente ou da realização de compensação administrativa do valor recolhido.

Conclusão

A lei do Perse foi criada para socorrer os bares e restaurantes, com objetivo de compensar os prejuízos e contribuir na retomada da economia.

Ninguém tem dúvida que o setor foi o que mais sofreu e o resultado disso são diversas casas fechadas, dívidas e muito sofrimento aos donos dos estabelecimentos.

Por isso, é importante entender o objetivo da lei para que a busca dos direitos no judiciário seja efetiva. Nenhuma norma que restrinja o acesso ao benefício deve ser aceita pelo contribuinte, sem que haja uma análise jurídica sobre ela.

Normas que contrariam o objetivo da lei, que violam a igualdade e afetam a livre concorrência devem ser discutidas.

Não é justo que o restaurante vizinho que, por algum motivo, tinha o cadastro no Cadastur em 18 de março de 2022, possa zerar a alíquota e o seu restaurante não tenha acesso ao mesmo benefício, simplesmente porque você não sabia da existência do Cadastur, mesmo sendo gratuito e facultativo aos bares e restaurantes.

Ambos os estabelecimentos conviveram e sofreram com os impactos da pandemia de Covid-19. Portanto, um simples cadastro não altera essa realidade e não pode determinar o futuro de tais empresas.

Espero que, com a leitura desse post, você consiga zerar a alíquota imediatamente, caso atenda aos requisitos e, se não preencher os requisitos, que tenha todos os elementos para buscar no judiciário esse direito.

Conte conosco.

Somos especialistas em Bares e Restaurantes. Nós cuidamos do seu jurídico para você cuidar do seu negócio!

OAB/MG 162.612

Sócio-fundador do escritório Pena ● Silveira Advogados.