Reduza a carga tributária do seu bar e/ou restaurante ZERANDO a alíquota de quatro importantes tributos federais.

Para diminuir os prejuízos causados durante a pandemia, foi criado um programa que prevê a possibilidade de os estabelecimentos não pagarem PIS, COFINS, IRPJ e CSLL até fevereiro de 2027.

Depois da tempestade... vem a ALÍQUOTA ZERO dos impostos federais!

O setor de Bares e Restaurantes foi o que mais sofreu durante a pandemia com as restrições impostas pelo poder público.

Por isso, foi criado o Programa Emergencial de Retomada do Setor de Eventos – PERSE, prevendo a possibilidade dos estabelecimento não pagarem PIS, COFINS, IRPJ e CSLL até fevereiro de 2027.

Considerando nossa elevada carga tributária, nada melhor para ajudar os empresários do que uma redução dos impostos.

Muitos empresários, já estão com as ALÍQUOTAS ZERADAS usufruindo do benefício tributário do Perse.

Mas, nem tudo são flores. Desde o início da vigência do benefício, em março de 2022, há muita discussão jurídica em torno do assunto.

As normas que regem e regulamentam a ALÍQUOTA ZERO são atualizadas com frequência e é importante estar atento às alterações para que o benefício não se torne um problema.

Sabemos ainda que muitos empresários desconheciam essa excelente oportunidade e, agora que já sabem, não podem perder a chance de aproveitar o benefício criado para aumentar seu caixa, economizando nos impostos.

O setor de Bares e Restaurantes foi o que mais sofreu durante a pandemia com as restrições impostas pelo poder público.

Por isso, foi criado o Programa Emergencial de Retomada do Setor de Eventos – PERSE, prevendo a possibilidade dos estabelecimento não pagarem PIS, COFINS, IRPJ e CSLL até fevereiro de 2027.

Considerando nossa elevada carga tributária, nada melhor para ajudar os empresários do que uma redução dos impostos.

Muitos empresários, já estão com as ALÍQUOTAS ZERADAS usufruindo do benefício tributário do Perse.

Mas, nem tudo são flores. Desde o início da vigência do benefício, em março de 2022, há muita discussão jurídica em torno do assunto.

As normas que regem e regulamentam a ALÍQUOTA ZERO são atualizadas com frequência e é importante estar atento às alterações para que o benefício não se torne um problema.

Sabemos ainda que muitos empresários desconheciam essa excelente oportunidade e, agora que já sabem, não podem perder a chance de aproveitar o benefício criado para aumentar seu caixa, economizando nos impostos.

Nessa página, você vai saber quais são requisitos para se beneficiar da ALÍQUOTA ZERO a partir de agora. Se a sua empresa não cumprir todos os requisitos da lei, pode ser necessário ajuizar uma ação.

O Pena • Silveira Advogados é o escritório de advocacia responsável pela assessoria jurídica da Abrasel/MG.

Nós atuamos na defesa dos interesses da Abrasel/MG (Associação Brasileira de Bares e Restaurantes) e de seus associados, representando-a perante o setor público e em todas as esferas do judiciário.

A nossa atuação é estratégica, englobando desde a análise de contratos até a judicialização de questões relevantes ao setor.

A Abrasel é uma das organizações mais atuantes do Brasil, representando um setor com cerca de um milhão de empresas e que gera mais de seis milhões de empregos em todo o país.

Como é entregue o serviço?

1

Análise do Preenchimento dos Requisitos

É feita a análise do preenchimento dos requisitos para verificar a necessidade e a viabilidade do ajuizamento da ação judicial.

2

Assinatura do Contrato de Prestação de Serviços

Constatada a necessidade e a viabilidade do ajuizamento da ação, é feita a assinatura do contrato de prestação de serviços advocatícios.

3

Orientação para organização da documentação necessária

Nessa etapa, enviaremos para você a lista de todos os documentos necessários para possibilitar o ajuizamento da ação junto ao Judiciário.

4

Recebimento da Documentação Solicitada

É feita a conferência e organização da documentação recebida para propositura da ação. Caso haja alguma pendência, será solucionada nessa etapa.

5

Elaboração da Ação Judicial

do seu Caso

Considerando todas as peculiaridades do estabelecimento, é elaborada a petição inicial que, junto da documentação recebida, irá compor a ação judicial.

6

Distribuição da Ação com Pedido Liminar

Cumprida todas essas etapas anteriores, a ação será prontamente distribuída, com pedido liminar, para rápida análise do direito pelo judiciário.

A quem se destina o PERSE

- Para bares e restaurantes e demais empresas do setor de eventos

- Para empresas que estão conseguindo honrar com os compromissos, mas querem reduzir a carga tributária da sua empresa

- Para empresas que sofrem com execução fiscal e outras dívidas

- Para empresas que tiveram queda de faturamento durante a pandemia

- Para empresas que ainda não recuperaram dos prejuízos causados durante a pandemia

- Para empresas que estão com dificuldade de pagar suas contas

- Para estabelecimentos do Simples Nacional, Lucro Presumido e Lucro Real

- Para empresários que querem dormir tranquilo

Para quem não é

- Para empresários que não se preocupam em ficar com o nome sujo na praça

- Para empresários que não ligam de ter fama de mau pagador

- Para empresários que não se preocupam com a saúde financeira de sua empresa

- Para empresários que não se preocupam com o bem-estar da sua família e dos seus funcionários

- Para pessoas físicas

As normas que regulamentam a alíquota zero têm alguns requisitos que são discutíveis no judiciário. Os principais são:

- A exigência de cadastro regular no CADASTUR em 18/03/2022

- A lista de atividades (CNAE) que foi reduzida com a publicação da Portaria em 02/01/2023

- A vedação das empresas do Simples Nacional se beneficiarem da alíquota zero

O nosso escritório tem diversas ações propostas sobre o assunto! Vamos destacar algumas decisões favoráveis que obtivemos:

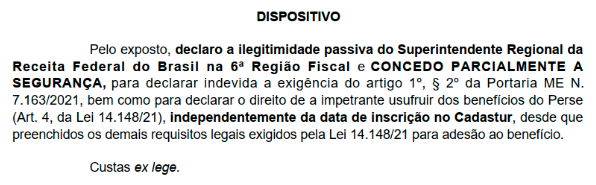

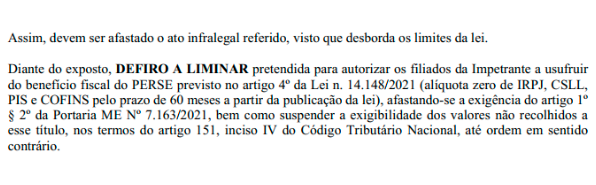

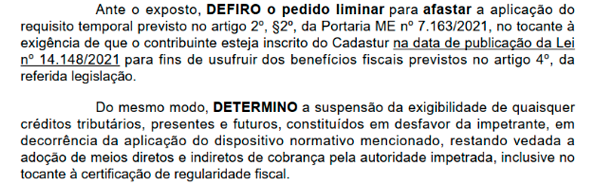

- Sentença garantindo o direito do restaurante se beneficiar da alíquota mesmo com a inscrição no Cadastur posterior a 18/03/2022.

- Liminar garantindo o direito do restaurante de não pagar PIS, COFINS, IRPJ e CSLL.

- Liminar para empresa do Simples Nacional garantindo o direito de usufruir do benefício com a mudança de regime.

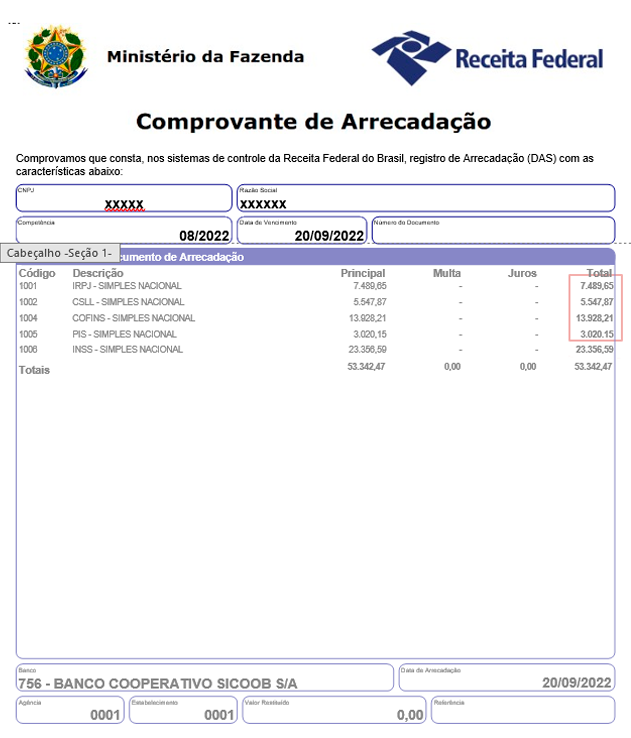

Zerar a alíquota de PIS, COFINS, IRPJ e CSLL significa dizer que o seu estabelecimento vai economizar muito dinheiro por mês.

Veja um exemplo real de redução mensal do valor pago:

No exemplo acima, o restaurante vai economizar R$ 29.985,88 por não precisar de pagar PIS, COFINS, IRPJ e CSLL! Antes de ZERAR a alíquota, o estabelecimento pagaria o valor cheio de R$ 53.342,47. Após zerar a alíquota, o valor reduziu para R$ 23.356,59.

Esse desconto faria diferença no seu estabelecimento?

Buscamos as melhores soluções jurídicas para o seu negócio

Conhecemos de perto a realidade dos Bares e Restaurantes e estamos em contato direto com os empresários, participando e prestando auxílio nas discussões relevantes ao setor. Já realizamos mais de 100 atendimentos aos donos de Bares e Restaurantes, esclarecendo dúvidas jurídicas e buscando soluções para os problemas enfrentados pelos empresários.

Somos parceiros dos donos de Bares e Restaurantes, oferecendo assessoria jurídica prática, focada, acessível, ágil e de excelência. Temos como objetivo sermos reconhecidos pela prestação de serviço jurídico de qualidade, solucionando, enfrentando e defendendo o direito dos nossos clientes, sempre pautados pela ética, honestidade, transparência e comprometimento.

Quer saber os nossos dados?

Somos registrados na OAB/MG desde 2015 sob o nº 4.830. Nosso CNPJ é 23.121.318/0001-26.

Estamos localizados na rua Antônio de Albuquerque, 330, sala 901, bairro Savassi, CEP 30112-020, em Belo Horizonte/MG.

Para falar conosco o telefone é (31) 3181-0397

Para falar conosco o telefone é

(31) 3181-0397

Quem são os advogados do escritório?

O escritório é composto pelos sócios Renato Nascimento Pena e Pedro Henrique Silveira de Souza.

Renato Pena

Renato Nascimento Pena é sócio do Pena ● Silveira Advogados. É formado em Direito pela Universidade Fumec e em jornalismo pelo UNI-BH.

Escolheu o Direito Tributário, tendo em vista a complexidade do sistema tributário brasileiro e a dificuldade que os empresários têm ao cumprir com as obrigações perante o Fisco.

Durante a graduação, atuou no gabinete do Desembargador Wanderley Paiva, membro da 14ª Câmara Cível do Tribunal de Justiça de Minas Gerais, conhecendo a atuação jurídica na visão dos magistrados.

Antes disso, teve experiência no jornalismo, atuando como assessor de imprensa, repórter do jornal Hoje em Dia e do jornal Lance.

Pedro Henrique Silveira

Pedro Henrique Silveira de Souza é sócio do escritório Pena ● Silveira Advogados. Formado em Direito pela Universidade Fumec, possui pós-graduação em Direito Civil pela Escola Superior de Advocacia-OAB/MG.

Durante a graduação teve experiência profissional na Advocacia Geral do Estado (AGE-MG) e no Tribunal de Justiça de Minas Gerais, conhecendo bem a atuação da Procuradoria do Estado, a visão jurídica dos tribunais e seus processos internos.

Dedica sua atuação às empresas, com destaque para a prevenção de problemas e na defesa administrativa e contenciosa, especialmente em demandas trabalhistas, cíveis e empresariais.

Nosso escritório é avaliado com 5 estrelas no Google

Publicado em Google

Perguntas Frequentes

O Programa Emergencial de Retomada do Setor de Eventos (PERSE) foi criado pela Lei nº 14.148 de 3 de maio de 2021, com o objetivo de socorrer o setor de eventos que sofreu com as restrições impostas poder público na pandemia

Os principais benefícios presentes na Lei do Perse são:

a) Redução a 0% (zero por cento), pelo prazo de 60 meses, as alíquotas dos tributos PIS, COFINS, Contribuição Social Sobre o Lucro Líquido (CSLL) e Imposto sobre a Renda de Pessoas Jurídicas (IRPJ)

b) Parcelamento de débitos tributários federais com descontos de até 100% de juros, multas e encargos, com entrada reduzida e até 145 meses para realizar o pagamento.

A possibilidade de usufruir do parcelamento dos débitos tributários encerrou-se em 30 de dezembro de 2022.

Os requisitos para se beneficiar da alíquota zero são os seguintes:

• Ter inscrição regular no Cadastur em 18 de março de 2022;

• A empresa deve ser tributada no regime do Lucro Real ou do Lucro Presumido;

• O estabelecimento deve exercer atividade com o CNAE 5611-2/01 – Restaurantes e Similares;

• Apenas a receita relacionada a atividade econômica (CNAE) pode ter a alíquota zerada

Sim.

Se a sua empresa preenche os requisitos, pode zerar a alíquota, mas, apenas em relação à receita que seja decorrente do CNAE autorizado. Para isso, basta informar ao seu contador e solicitar os lançamentos contábeis para usufruir da alíquota zero (PERSE).

Se a sua empresa não preenche todos os requisitos, a nossa recomendação é que não zere a alíquota por conta própria.

Como a Receita Federal criou o um código específico para o lançamento contábil de alíquota zero para o PERSE (CST 06 – Cód. 920), muitos empresários interpretaram como uma autorização para zerar as alíquotas.

Porém, a Receita Federal tem prazo de 5 anos, da data do recolhimento tributo, para homologar o lançamento contábil do contribuinte.

Se, nesse caso, for comprovado o não preenchimento dos requisitos, a Receita Federal vai efetuar o lançamento do imposto corrigido monetariamente, aplicar multa de ofício de 75% do valor do imposto e aplicar juros moratórios de 0,33% ao dia, limitado a 20%.

Portanto, se a sua empresa não atende todos os requisitos, a única forma de zerar a alíquota com segurança é através de decisão judicial.

O Cadastro de Prestadores de Serviços Turísticos (CADASTUR) é o cadastro de pessoas físicas e jurídicas que atuam no setor turístico com o objetivo de promover o ordenamento, a formalização e a legalização dos prestadores de serviços turísticos no Brasil.

A lei que instituiu o PERSE determinou que os CNAEs relacionados ao setor de bares e restaurantes precisam ter cadastro no CADASTUR para ter acesso ao Programa.

Sim. Se o seu estabelecimento não está inscrito no Cadastur, você deve inscrevê-lo o quanto antes. É simples e gratuito. Clique aqui para se inscrever.

Se você não preenche algum dos requisitos é importante que se faça uma análise do seu caso para avaliar a viabilidade uma ação judicial.

Nas perguntas frequentes abaixo vamos apresentar alguns dos cenários de não cumprimento dos requisitos mais comuns.

O fato de a empresa não ter um simples cadastro, não quer dizer que não sofreu prejuízo. Mesmo não possuindo o cadastro, a atividade foi impactada com as medidas sanitárias que determinaram a interdição parcial ou total das atividades.

Portanto, o cadastro não deveria ser exigido em data específica, sob pena de violação da isonomia tributária e da livre concorrência e do próprio propósito da Lei.

Esse é o principal argumento que vem sendo acatado pelo Poder Judiciário.

Nesse caso, apenas com o ajuizamento de uma ação judicial é que esse critério poderá ser afastado.

Nesse sentido, já foram conseguimos algumas liminares favoráveis aos contribuintes na Justiça Federal de Minas Gerais.

Lembre-se: recomendamos que a empresa realize a inscrição no CADASTUR imediatamente.

Nesse caso, estamos falando do descumprimento de dois requisitos: cadastur regular e regime de tributação.

Há argumentos para se pleitear que empresas do Simples Nacional tenham acesso ao benefício, sem necessidade de mudança de regime.

Entretanto, essa questão tem sido aceita em menor grau pelo Poder Judiciário. Isso porque o Simples Nacional é um regime tributário especial e, por isso, não permite a convivência com outros incentivos fiscais. (Art. 24, § 1º da LC 123/2006).

Porém, não recomendamos que se faça a mudança de regime para se beneficiar da alíquota zero, sem que haja a garantia que será possível usufruir do benefício.

Por isso, nesse caso, a nossa recomendação é ajuizar uma ação pedindo ao juiz que se afasta a necessidade da cadastro regular no Cadastur em 18 de março de 2022 para que se faça a mudança de regime, com segurança.

Mas aí surge uma outra situação: a opção pelo Simples Nacional é definitiva por todo o ano-calendário. (Art. 16 da LC 123/2006).

Nesse caso, também é feito o pedido para que a empresa mude de regime, assim que haja decisão afastando a exigência de inscrição regular no Cadastur em 18/03/2022.

Não. Nesse caso, estamos falando do descumprimento de somente um requisito: regime de tributação.

Há argumentos para se pleitear que empresas do Simples Nacional tenham acesso ao benefício, sem necessidade de mudança de regime.

Entretanto, essa questão tem sido aceita em menor grau pelo Poder Judiciário. Isso porque o Simples Nacional é um regime tributário especial e, por isso, não permite a convivência com outros incentivos fiscais. (Art. 24, § 1º da LC 123/2006).

Para resolver essa situação e usufruir do benefício, basta mudar de regime.

Nessa situação, para que a empresa tenha acesso à alíquota zero, é ajuizada ação com pedido para que a empresa mude de regime, durante a o ano-calendário.

Em princípio, apenas a receita proveniente da atividade de “Restaurantes e Similares” pode ter a alíquota zerada de PIS, COFINS, IRPJ e CSLL.

Entretanto, essa determinação não está prevista na Lei do Perse e a regra surgiu de documento editado pela Receita Federal (IN 2.114).

Dessa forma, caso o estabelecimento tenha outras receitas, é possível a discussão judicial, mas é necessário analisar o caso concreto.

A sigla CNAE significa Classificação Nacional de Atividades Econômicas.

Essa classificação é utilizada para determinar quais são as atividades exercidas pela empresa.

A escolha de um CNAE é obrigatória para todas as pessoas jurídicas. Sem a determinação de um CNAE, não é possível a obtenção de um CNPJ.

No final do ano passado, foi editada a Portaria do ME nº 11.266 que reduziu o número de CNAEs que podem se beneficiar da alíquota zero.

A partir da publicação da nova portaria, em 2 de janeiro de 2023, apenas os estabelecimento que têm como atividade “Restaurantes e Similares – 5611-2/01” podem usufruir do benefício.

Houve a exclusão de três importantes CNAEs do setor de Bares e Restaurantes:

- 5611-2/03 – Lanchonetes, casas de chá, de sucos e similares

- 5611-2/04 – Bares e outros estabelecimentos especializados em servir bebidas, sem entretenimento

- 5611-2/05 – Bares e outros estabelecimentos especializados em servir bebidas, com entretenimento

Por se tratar de uma alteração sem lógica e respaldo legal, os estabelecimentos que utilizam os CNAEs excluídos como atividade principal devem recorrer ao judiciário em busca de seus direitos.

Não! Nas nossas ações nós fazemos um pedido liminar para que a empresa possa se beneficiar da alíquota zero desde já.

O pedido liminar é feito para que o juiz, antes de seguir os trâmites normais do processo, dê uma decisão beneficiando a parte que não pode aguardar até o fim do processo para ter uma resposta do Judiciário.

Para isso, devemos mostrar ao magistrado que o nosso pedido é plausível, ou seja, que os fundamentos jurídicos da nossa ação são fortes o suficiente e que há urgência da decisão, demonstrando que, se for esperar todo o trâmite do processo, a parte sofrerá prejuízo.

No Direito, chamamos esses requisitos de “fumaça do bom direito” e “perigo da demora”.

As liminares são analisadas pelo judiciário com prioridade.

Normalmente, em menos de 15 dias, após a distribuição da ação, há decisão proferida.

Há uma autorização expressa do Poder Judiciário para que o estabelecimento deixe de recolher os quatro tributos federais (PIS, COFINS, IRPJ e CSLL), sem o risco de sofrer qualquer punição.

Sim.

A decisão liminar é provisória. Ela pode ser mantida na sentença ou pode ser cassada, caso o juiz se convença do contrário.

Porém, é importante destacar que, caso isso aconteça, o contribuinte vai pagar apenas o imposto devido, sem a cobrança de juros e multa.

Não.

Com a concessão da liminar, o empresário tem duas opções:

1ª – Não pagar o imposto e utilizar o valor referente para distribuição entre os sócios ou outros gastos.

2ª – Reservar, em algum investimento, o valor que deveria ser pago para o caso de a decisão ser cassada.

Na prática, o que percebemos é o seguinte:

Os empresários que optam em não pagar o imposto, normalmente, estão em situação financeira delicada. Muitas vezes já não estão pagando o imposto e preferem utilizar o valor em outras gastos para dar fôlego ao negócio.

Já os empresários que optam em reservar o valor, não estão passando por situação financeira delicada e preferem a segurança de, caso a liminar caia, utilizarem o valor investido para realizar o pagamento e ainda aproveitam o rendimento do investimento.

Essa é uma pergunta que sempre recebemos e que não existe uma resposta.

Entretanto, é importante destacar que a concessão da liminar é um indicativo interessante de que temos boas chances de êxito no mérito da ação.

Porém, da mesma forma que o indeferimento da liminar não significa que iremos perder a ação, a concessão da liminar não quer dizer que iremos ganhar a ação.

Em caso de indeferimento da liminar, a primeira opção é apresentar um recurso destinado ao Tribunal com o intuito de reverter a decisão.

Sem uma decisão judicial favorável, não recomendamos deixar de pagar os impostos.

Porém, uma saída segura é fazer o depósito judicial do valor do tributo.

Com o depósito judicial, quando do julgamento definitivo do processo, em caso de decisão favorável ao contribuinte, basta requerer ao juiz a expedição do alvará para o saque de todo o valor depositado no curso do processo.

O valor será ainda acrescido da correção dos depósitos judiciais.

É uma alternativa muito interessante.

Não há vantagem em continuar pagando os impostos.

Normalmente, apenas os empresários conservadores optam por esse caminho.

A principal desvantagem é que, caso o empresário opte em continuar pagando o imposto, em caso de decisão favorável final, o acesso ao dinheiro dependerá do ajuizamento de uma nova ação judicial para requerer a recuperação dos valores pagos indevidamente ou da realização de compensação administrativa do valor recolhido.

Os documentos necessários para o ajuizamento da ação são os seguintes:

• Comprovante de inscrição no Cadastur (Ministério do Turismo)

• Últimas guias de recolhimento tributário (PIS/COFINS);

• Comprovantes de dívidas (tributárias e empréstimos realizados pela empresa), se houver;

Apenas com a realização do trabalho é que conseguiremos esclarecer essas dúvidas, pois depende da análise de cada caso concreto.